Con la rápida expansión de las finanzas descentralizadas (DeFi), el arbitraje triangular ha surgido como una de las estrategias de trading más fundamentales en el ecosistema cripto. En su núcleo, el arbitraje triangular explota las inconsistencias de precios a través de múltiples pares de trading. Un trader comienza con un activo, realiza una secuencia de intercambios en diferentes mercados y finalmente regresa al activo original. Si la cantidad final supera la inversión inicial, se realiza una ganancia. Este mecanismo es particularmente común en intercambios descentralizados, donde los precios son determinados.

de manera independiente a través de múltiples pools de liquidez en lugar de a través de un libro de órdenes centralizado.

En sistemas de creadores de mercado automatizados (AMM) como Uniswap, los precios de los activos son gobernados por fórmulas matemáticas en lugar de por la coincidencia de ofertas y demandas. El modelo más utilizado es la fórmula de producto constante, que asegura que el producto de las reservas se mantenga constante después de cada transacción. Dado que cada pool de liquidez actualiza sus precios de manera independiente según las transacciones que ocurren dentro de él, surgen discrepancias temporales de manera natural entre diferentes pools. Estas discrepancias forman la base de las oportunidades de arbitraje.

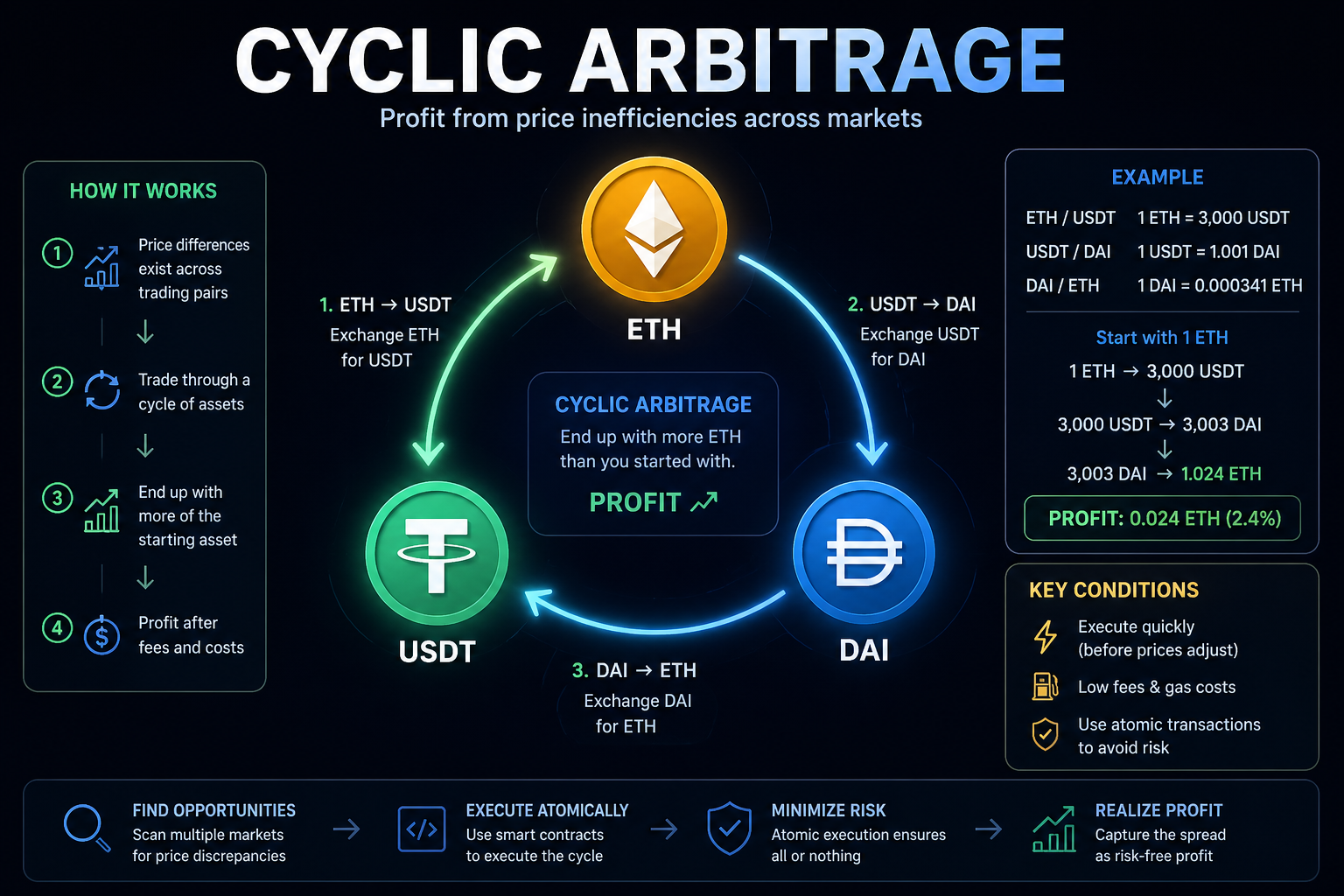

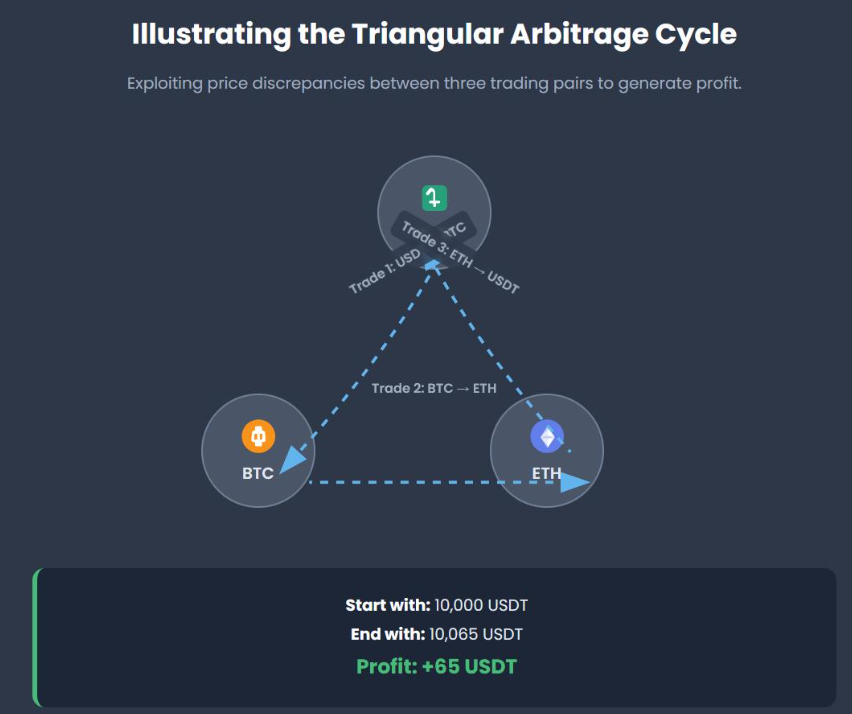

Un arbitraje triangular típico involucra tres tokens. Un comerciante podría intercambiar el token A por B, luego B por C, y finalmente C de vuelta a A. Si el ciclo resulta en más A de lo que se invirtió inicialmente, la diferencia representa ganancia. La evidencia empírica muestra que tales oportunidades no son meramente teóricas. En un caso documentado, un comerciante convirtió aproximadamente 285 USDC a través de una secuencia de intercambios y terminó con más de 303 USDC, generando un retorno significativo. Esta ganancia se deriva enteramente de ineficiencias de precios y no de la dirección del mercado.

Desde un punto de vista teórico, la rentabilidad del arbitraje depende de si el producto de los tipos de cambio a lo largo del ciclo supera las tarifas de comercio acumulativas. En los sistemas AMM, cada intercambio incurre en una tarifa, que debe ser considerada al evaluar la rentabilidad. Según la investigación, las oportunidades de arbitraje solo existen cuando el producto combinado de los tipos de cambio supera el umbral ajustado por tarifas. Esto explica por qué muchas oportunidades aparentes no logran generar ganancias una vez que se incluyen los costos de transacción.

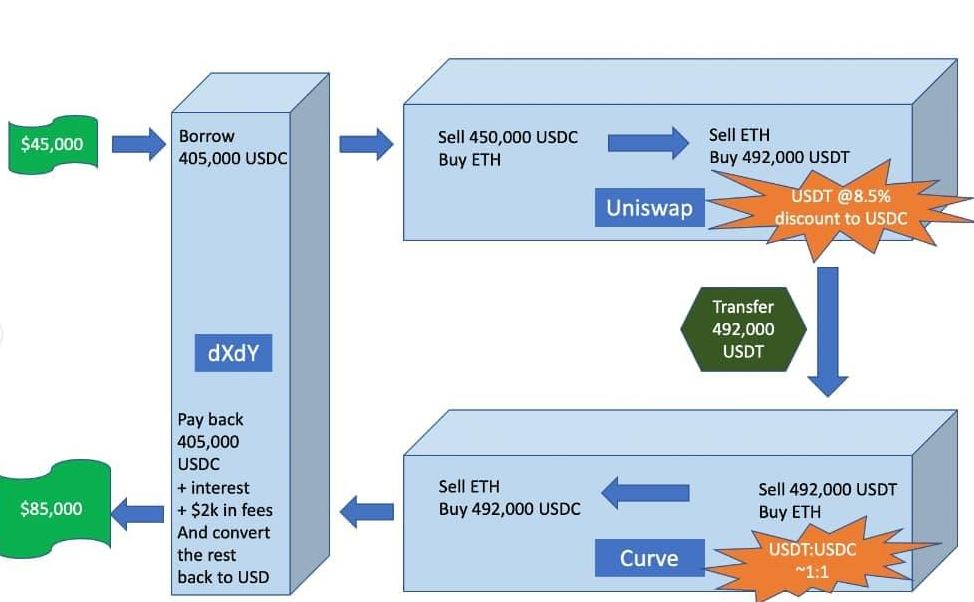

Aunque el concepto de arbitraje triangular aparece directo, su ejecución en mercados reales es altamente sofisticada. Los arbitrajistas modernos dependen de contratos inteligentes para agrupar toda la secuencia de comercio en una única transacción atómica. Esto garantiza que todos los pasos se ejecuten simultáneamente; si el resultado final no es rentable, la transacción se revierte automáticamente. Este enfoque reduce significativamente la exposición a la volatilidad de precios y a ataques de front-running. De hecho, la gran mayoría de las transacciones de arbitraje en intercambios descentralizados se ejecutan de esta manera atómica.

Desde una perspectiva de mercado, el arbitraje triangular representa una actividad económica sustancial dentro de DeFi. Los estudios muestran que durante un periodo de más... durante más de un año, se ejecutaron más de 292,000 transacciones de arbitraje cíclico, generando más de 138 millones de USD en ingresos. A pesar de este gran volumen, muchas oportunidades rentables permanecen sin explotar, lo que indica que los mercados descentralizados no son perfectly eficientes. Al mismo tiempo, las altas tarifas de gas y la intensa competencia de los bots MEV reducen significativamente el margen de beneficio accesible, lo que hace que esta estrategia sea viable principalmente para participantes técnicamente avanzados.

En conclusión, el arbitraje triangular es más que una estrategia de comercio; es una ventana para entender cómo funcionan los mercados descentralizados. Destaca la naturaleza fragmentada de la liquidez, la dinámica de la fijación de precios en la cadena yel papel crítico de los contratos inteligentes en la automatización financiera. Para comerciantes y desarrolladores por igual, entender el arbitraje cíclico proporciona una valiosa perspectiva sobre el comportamiento del mercado y los mecanismos subyacentes de los sistemas DeFi.