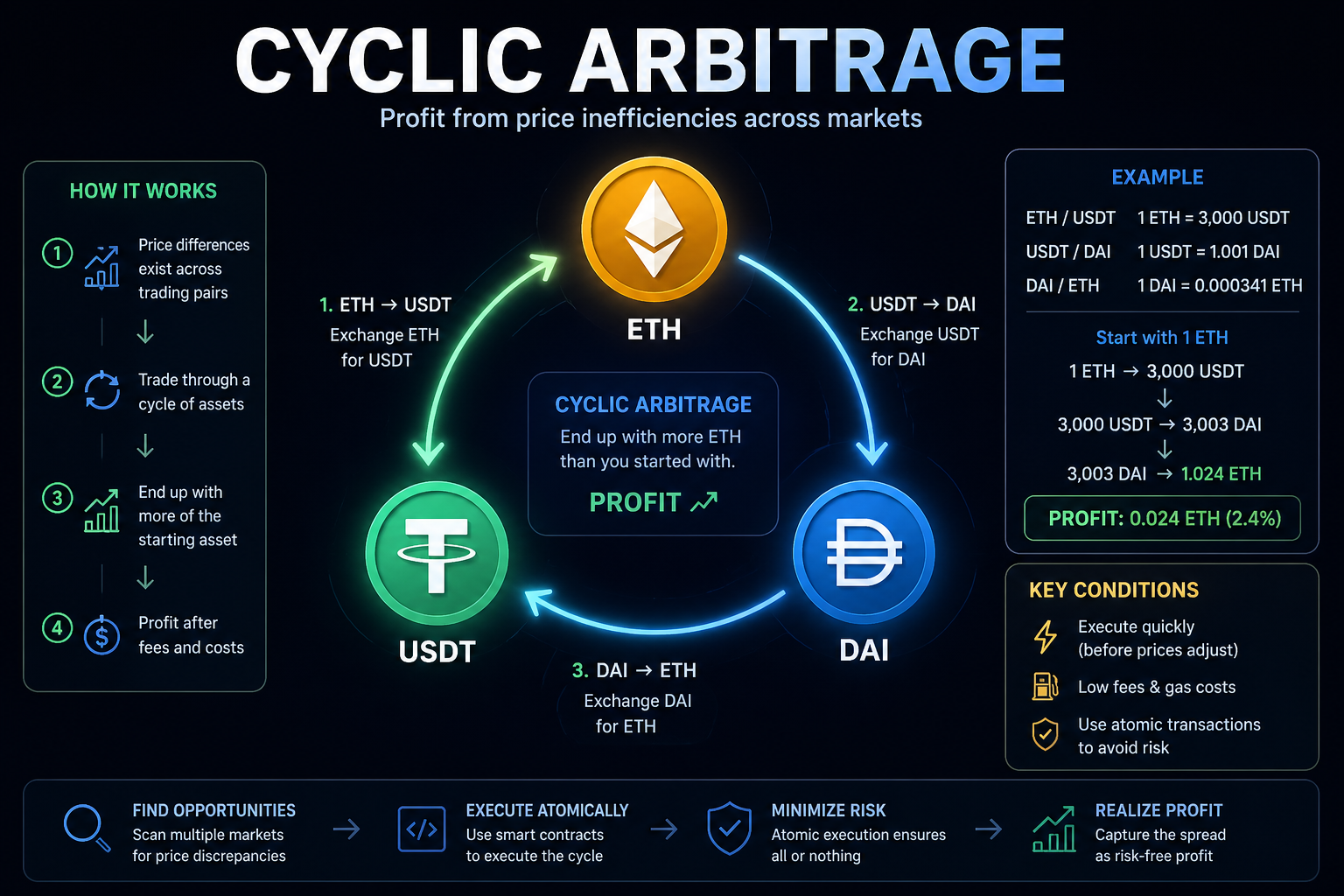

随着去中心化金融(DeFi)的快速发展,三角套利已成为加密生态系统中最基本的交易策略之一。三角套利的核心在于利用多个交易对之间的价格不一致性。交易者以一种资产开始,在不同市场之间进行一系列兑换,最终返回到原始资产。如果最终金额超过初始投入,则实现盈利。此机制在去中心化交易所中尤为常见,在这些交易所中,价格是通过市场供需决定的。

独立于多个流动性池,而不是通过集中订单簿进行交易。

在像 Uniswap 这样的自动化做市商 (AMM) 系统中,资产价格是由数学公式控制的,而不是通过买卖匹配。最广泛使用的模型是恒定乘积公式,它确保每次交易后储备的乘积保持不变。由于每个流动性池根据其内部发生的交易独立更新定价,因此不同池之间自然会产生临时差异。这些差异构成了套利机会的基础。

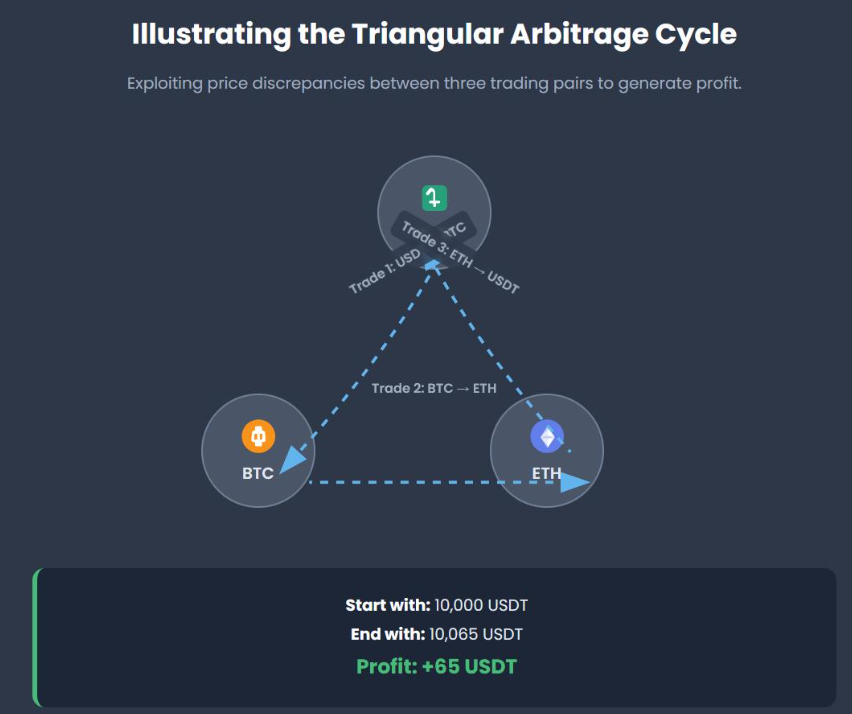

一个典型的三角套利涉及三个代币。交易者可能会将代币A兑换成B,再将B兑换成C,最后将C换回A。如果这个循环的结果是得到的A比最初投资的更多,那么这份差额便代表利润。实证证明,这种机会不仅仅是理论上的。在一个记录的案例中,一位交易者通过一系列交换将约285 USDC转化为超过303 USDC,产生了显著的收益。这项利润完全来源于定价效率的不完善,而不是市场走势。

从理论上讲,套利的盈利能力取决于交换率乘积是否超过累积交易费用。在自动做市商(AMM)系统中,每次兑换会产生费用,这在评估盈利能力时必须考虑。根据研究,只有当组合交换率乘积超过调整后的费用阈值时,套利机会才会存在。这也解释了为什么许多表面上的机会在考虑交易成本后未能带来盈利。

虽然三角套利的概念看似简单,

直接来说,尽管其执行在真实市场中非常复杂,但现代套利者依赖智能合约将整个交易序列捆绑成一个原子交易。这确保了所有步骤同时执行;如果最终结果不盈利,交易会自动回滚。这种方法显著降低了暴露于价格波动和前置交易攻击的风险。事实上,去中心化交易所中绝大多数套利交易都是以这种原子方式执行的。

从市场的角度来看,三角套利代表了 DeFi 中一项重要的经济活动。研究表明,在一段时间内,超过一部分的...

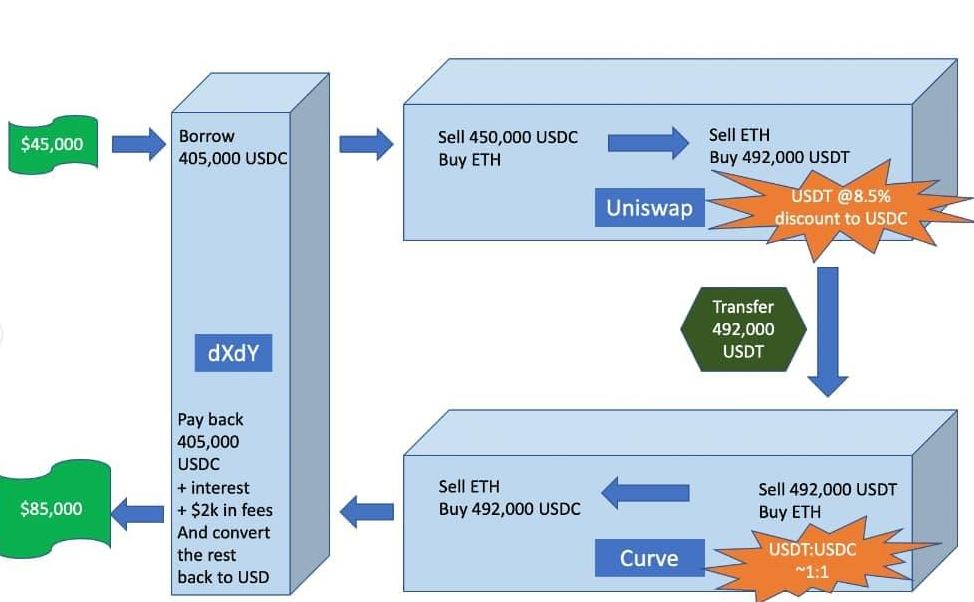

在过去一年中,执行了超过292,000笔循环套利交易,产生了超过1.38亿美元的收入。尽管交易量如此庞大,但仍有许多盈利机会未被利用,这表明去中心化市场并非完全有效。同时,高昂的燃料费用和来自MEV机器人的激烈竞争大大降低了可获得的利润空间,使得这一策略主要适用于技术上更为先进的参与者。

总之,三角套利不仅仅是一种交易策略;它是了解去中心化市场运作的一扇窗口。它突显了流动性的碎片化特征、链上定价的动态关系,以及

智能合约在金融自动化中的关键角色。对于交易者和开发者而言,理解循环套利提供了对市场行为和去中心化金融系统底层机制的宝贵见解。