简介

在现代电子市场中,订单类型在确定执行效率和风险管理中起着至关重要的作用。止损限价单结合了触发机制和价格约束,是交易策略和风险控制中广泛使用的工具。与简单的市价单或限价单相比,它引入了更复杂的执行逻辑,以及独特的优势和局限性。

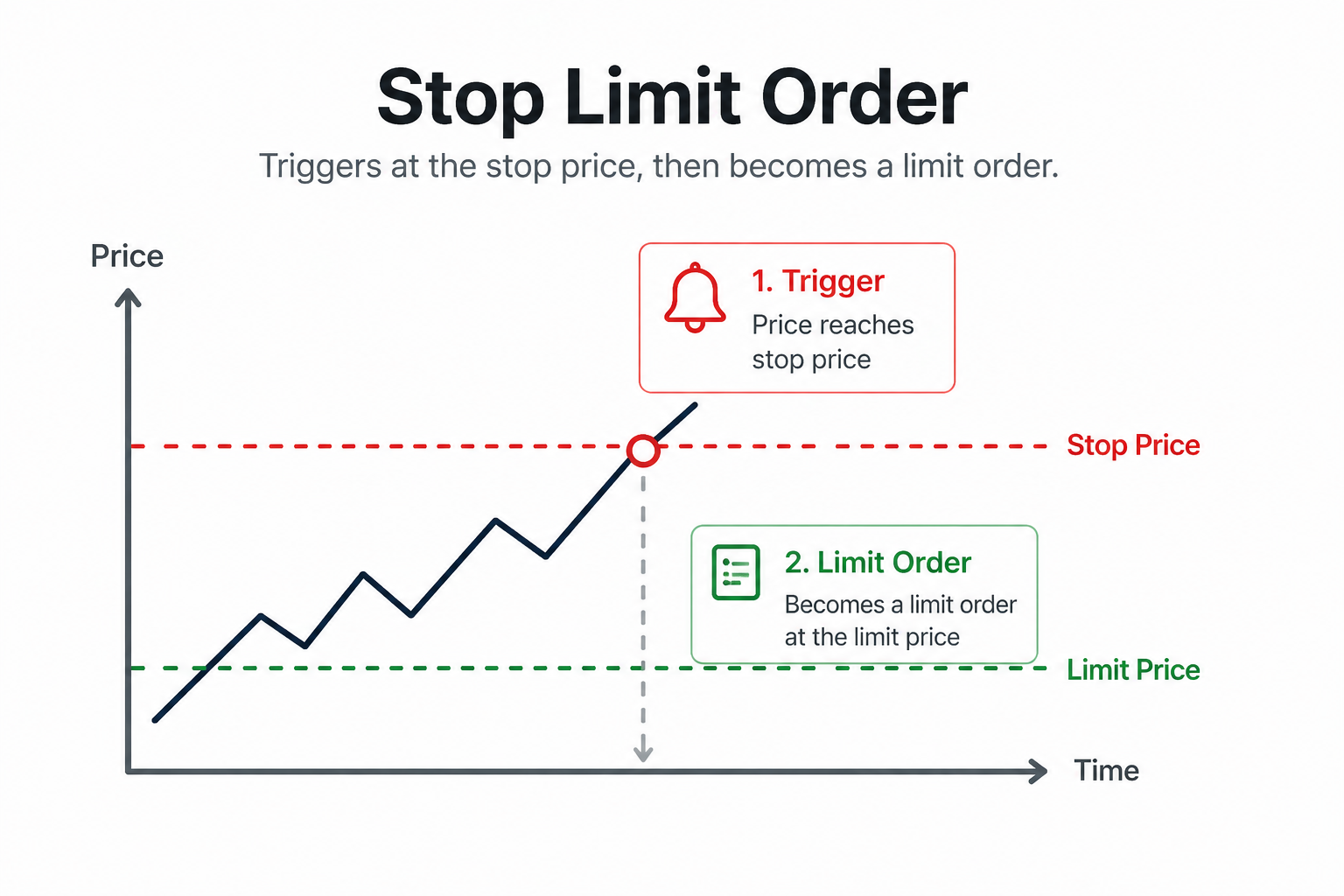

基本结构

止损限价单由两个关键参数组成:

- 止损价 :激活订单的触发水平

- 限价 :施加的价格约束在触发后

在到达止损价之前,订单保持不活跃状态,不参与市场。一旦触发,它会变成限价单并提交至订单簿。

执行逻辑

止损限价单的执行可以理解为一个两阶段的过程。最初,订单处于待处理状态,直到市场价格达到止损水平。一旦触发,它会转换为限价单,并放入订单簿中等待执行。

例如,如果市场价格为100,交易者设置止损价为105,限价为106,那么订单仅在价格达到105时才会被激活。之后

激活时,它将尝试在106或更好的价格执行。如果市场直接跳升到107,则订单可能无法成交。

使用案例:买入和卖出

在买入场景中,止损限价单通常用于在向上的突破期间进场。在卖出场景中,它们通常用于风险管理,当价格跌破某个阈值时触发卖出订单。

这种双重机制使交易者能够在保持对执行价格的控制的同时响应市场动向。

与止损单的比较

止损限价单与止损单之间存在一个关键区别。止损单在达到触发价格后会转变为市价单。

激活,确保执行但不保证价格确定性。相反,止损限价单变成限价单,提供价格控制但不保证执行。

这反映了交易中的一个基本权衡: 执行确定性与价格确定性 。

风险和限制

止损限价单的主要风险是未能执行。在快速波动或流动性不足的市场中,价格可能会超出指定限价,从而导致订单未能成交。

这种情况在高波动期或重大市场事件期间尤其相关,此时流动性条件可能迅速变化。

微观结构

视角

从市场微观结构的角度来看,止损限价单在激活之前在订单簿中不可见,这使它们成为潜在流动性的一种形式。一旦触发,它们变成标准的限价单,并进入价格-时间优先队列。

止损单的聚集可以在激活时产生显著的订单流,通常导致快速的价格波动。这一机制促成了突破和闪电崩盘等现象。