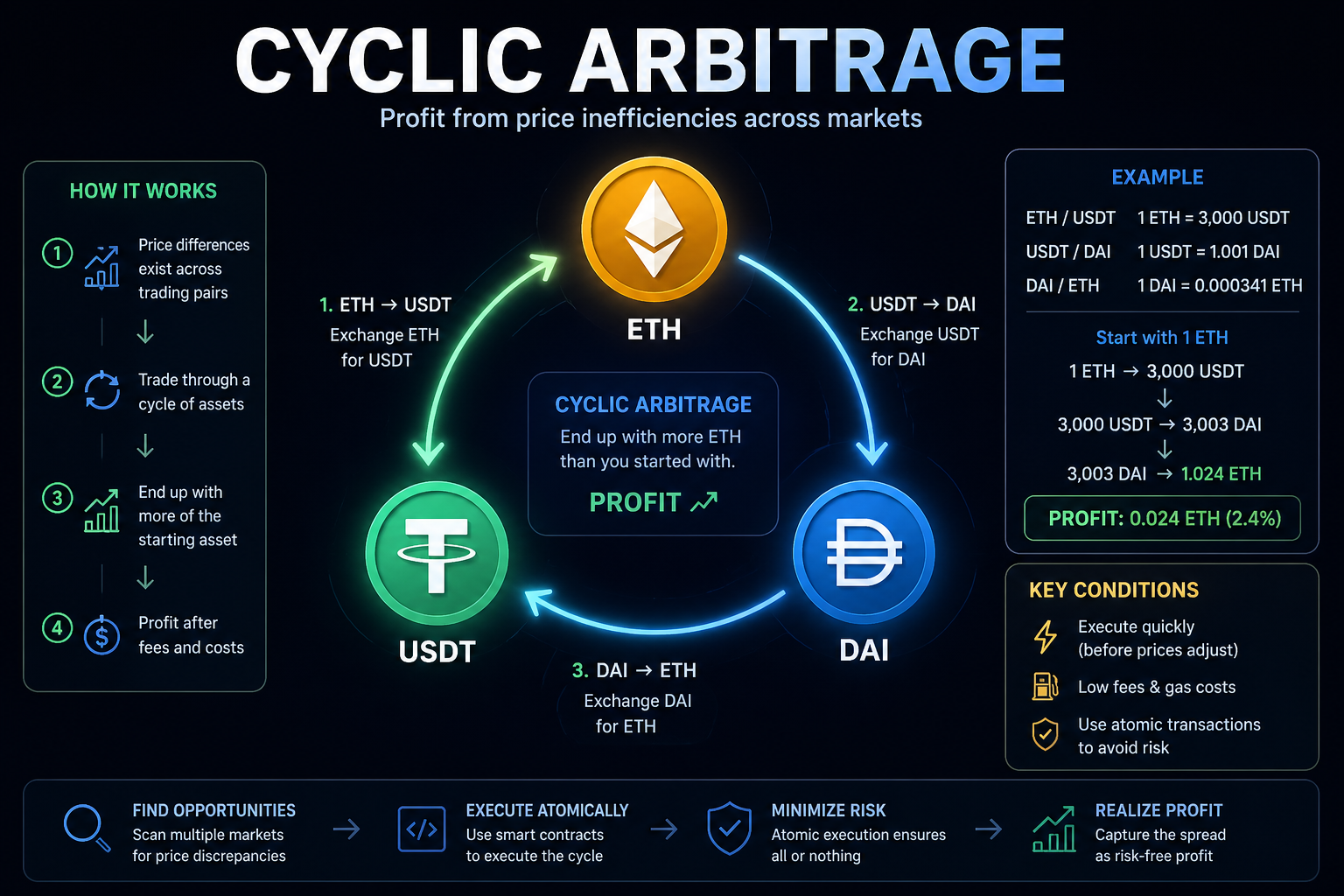

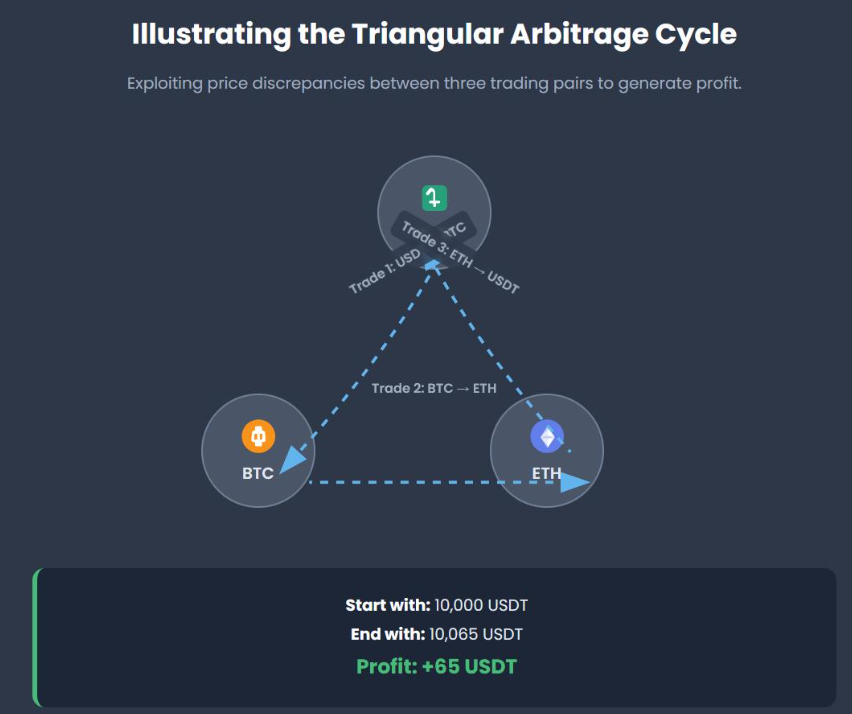

隨著去中心化金融(DeFi)的快速擴張,三角套利已成為加密生態系統中最基本的交易策略之一。三角套利的核心在於利用多個交易對之間的價格不一致性。交易者從一種資產開始,然後在不同市場之間進行一系列的交換,最終返回到原始資產。如果最終的金額超過初始投入,即實現了利潤。這種機制在去中心化交易所中特別常見,因為那裡的價格是由供需關係決定的。

在自動化市場製造商(AMM)系統,例如 Uniswap 中,資產價格不是通過買賣匹配來決定,而是由數學公式所管控。最廣泛使用的模型是恆定產品公式,這確保每次交易後儲備的乘積保持不變。由於每個流動性池根據其內部發生的交易獨立更新價格,因此不同池之間自然會產生暫時的差異。這些差異形成套利機會的基礎。

典型的三角套利涉及三種代幣。交易者可能會將代幣 A 換成 B,然後將 B 換成 C,最後再將 C 換回 A。如果這個循環的結果使得最終的 A 比最初投資的多,這個差額就代表了利潤。實證證據顯示這樣的機會並非僅僅是理論。在一個有文獻記載的案例中,一位交易者通過一系列的互換將約 285 USDC 轉換,最終獲得了超過 303 USDC,產生了顯著的回報。這筆利潤完全來自於定價失效率,而非市場方向。

從理論角度來看,套利的獲利能力取決於是否在循環過程中,匯率的乘積超過累計的交易費用。在自動做市商(AMM)系統中,每一次交換都會產生費用,因此在評估獲利能力時必須將其考慮在內。根據研究,只有當綜合匯率的乘積超過調整費用的閾值時,才存在套利機會。這解釋了為什麼許多看似的套利機會在考慮到交易成本後未能產生利潤。

儘管三角套利的概念看起來很有魅力,...

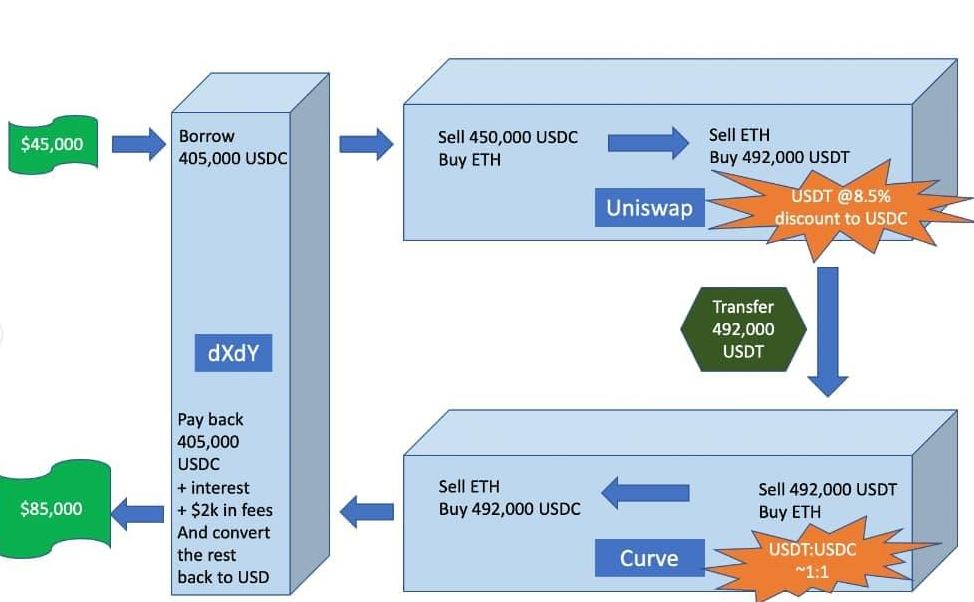

直接了當,然而在真實市場中的執行卻相當複雜。現代套利者依賴智能合約將整個交易序列打包成一個原子交易。這確保所有步驟同時執行;如果最終結果無利可圖,交易會自動撤回。這種方法顯著降低了價格波動和前置交易攻擊的風險。事實上,去中心化交易所中絕大多數的套利交易都是以這種原子方式執行的。

從市場的角度來看,三角套利在去中心化金融(DeFi)中代表著一項重大的經濟活動。研究表明,在一段時間內,超過一部分的...在一年內,執行了超過292,000筆循環套利交易,創造了超過1.38億美元的收入。儘管交易量龐大,但仍有許多盈利機會未被利用,這表明去中心化市場並不是完全有效的。同時,高額的燃氣費用以及來自MEV機器人的激烈競爭顯著降低了可用的利潤邊際,使這項策略主要對技術資深參與者可行。

總之,三角套利不僅僅是一種交易策略;它還是一扇了解去中心化市場運作的窗口。它突顯了流動性的片段化特性、鏈上定價的動態以及智慧合約在金融自動化中的關鍵角色。對於交易者和開發者來說,理解循環套利能提供對市場行為及DeFi系統底層機制的寶貴見解。