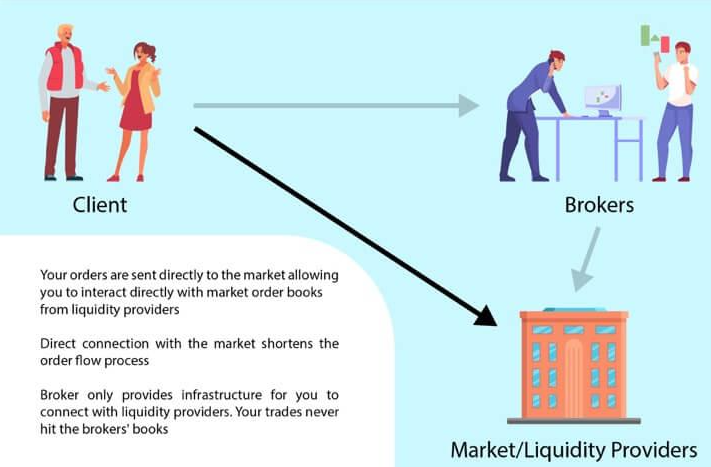

El Acceso Directo al Mercado (DMA) amplía el concepto de acceso remoto de trading a los clientes de corretaje. Sus orígenes se pueden rastrear hasta la década de 1980, con plataformas tempranas como Instinet liderando el camino. Aunque algunos participantes institucionales adoptaron el DMA en una etapa temprana, los traders minoristas fueron de hecho algunos de los principales usuarios. Es evidente que los proveedores de esa época apuntaron activamente al segmento minorista con sus soluciones de DMA. En los mercados modernos, los traders diarios—frecuentemente llamados "bandidos de SOES", un término derivado del Sistema de Ejecución de Órdenes Pequeñas de NASDAQ—han obtenido niveles sin precedentes de control y acceso sobre su flujo de órdenes.

Durante la década de 1990, el interés institucional en el DMA creció

significativamente, particularmente entre los fondos de cobertura y las firmas de arbitraje estadístico. Las primeras ofertas de DMA fueron proporcionadas en gran parte por proveedores de software y pequeñas firmas de corretaje. Sin embargo, alrededor del cambio de milenio, los principales bancos de inversión y corredores de valores comenzaron a invertir fuertemente en este espacio. Por ejemplo, Goldman Sachs adquirió REDIPlus en 2000; Bank of America Securities adquirió Direct Access Financial Corp. en 2004; Sonic Trading Management fue adquirida por el Bank of New York; y Lava Trading se convirtió en parte de Citigroup. Como resultado, el panorama de DMA se consolidó rápidamente bajo grandes corredores y evolucionó hacia un componente clave de los servicios de trading institucional.<\/p>Bajo el DMA

Los clientes aprovechan la infraestructura del bróker para dirigir órdenes directamente a las bolsas, de manera similar a las órdenes propietarias del bróker. Esto da lugar al concepto de "ejecución sin intervención", donde los clientes mantienen el control total sobre la presentación y ejecución de órdenes, sin intervención manual del bróker. Para operar de manera efectiva en este entorno, los operadores deben utilizar un Sistema de Gestión de Órdenes (OMS) o un Sistema de Gestión de Ejecución (EMS), ambos integrados con los sistemas del bróker. Los servicios de bróker principal generalmente manejan los procesos posteriores a la negociación, incluyendo compensación, liquidación, custodia y arreglos de financiamiento.

La fuga de información sigue siendo un aspecto crítico.preocupación por los usuarios institucionales. En consecuencia, los servicios de DMA suelen operar como entidades segregadas dentro de las firmas de corretaje para asegurar que el flujo de órdenes de los clientes no sea visible para otras mesas de operaciones, especialmente las divisiones de trading propietario, preservando así la confidencialidad y manteniendo la integridad de la ejecución.