Una Revolución de Liquidez Impulsada por Algoritmos

El Trading de Alta Frecuencia (HFT) representa la cúspide de la evolución del mercado financiero moderno. Es mucho más que una carrera por la velocidad; es una compleja interacción entre la potencia de procesamiento de datos, la modelización estadística y la ingeniería de hardware. Al procesar enormes cantidades de datos del mercado en intervalos de tiempo infinitesimales, los algoritmos de HFT ejecutan miles de órdenes en milisegundos o incluso microsegundos, proporcionando liquidez al mercado mientras transforman profundamente los mecanismos de descubrimiento de precios.

La Búsqueda de una Latencia Ultra-Baja

La eficacia de los algoritmos de HFT depende en gran medida de la minimización de la "latencia." Para obtener una ventaja competitiva, las empresas

emplea técnicas de Colocación , colocando servidores directamente dentro de los centros de datos de intercambio para acortar las distancias de transmisión físicas. A nivel de software, a menudo se evitan los lenguajes de programación de alto nivel a favor de C++ o hardware especializado FPGA (Field-Programmable Gate Array), con el objetivo de lograr la máxima reducción en el ciclo de "Tick-to-Trade".

Clasificaciones Estratégicas Predominantes: La Lógica se Encuentra con la Eficiencia

El HFT no es un modelo singular, sino una colección de varias estrategias, que incluyen principalmente:

- Creación de Mercado: Ganar el diferencial entre la oferta y la demanda al publicar simultáneamente cotizaciones de compra y venta.

- Arbitraje Estadístico: Ejecutando operaciones cubiertas aprovechando las desviaciones de precios a corto plazo entre valores relacionados.

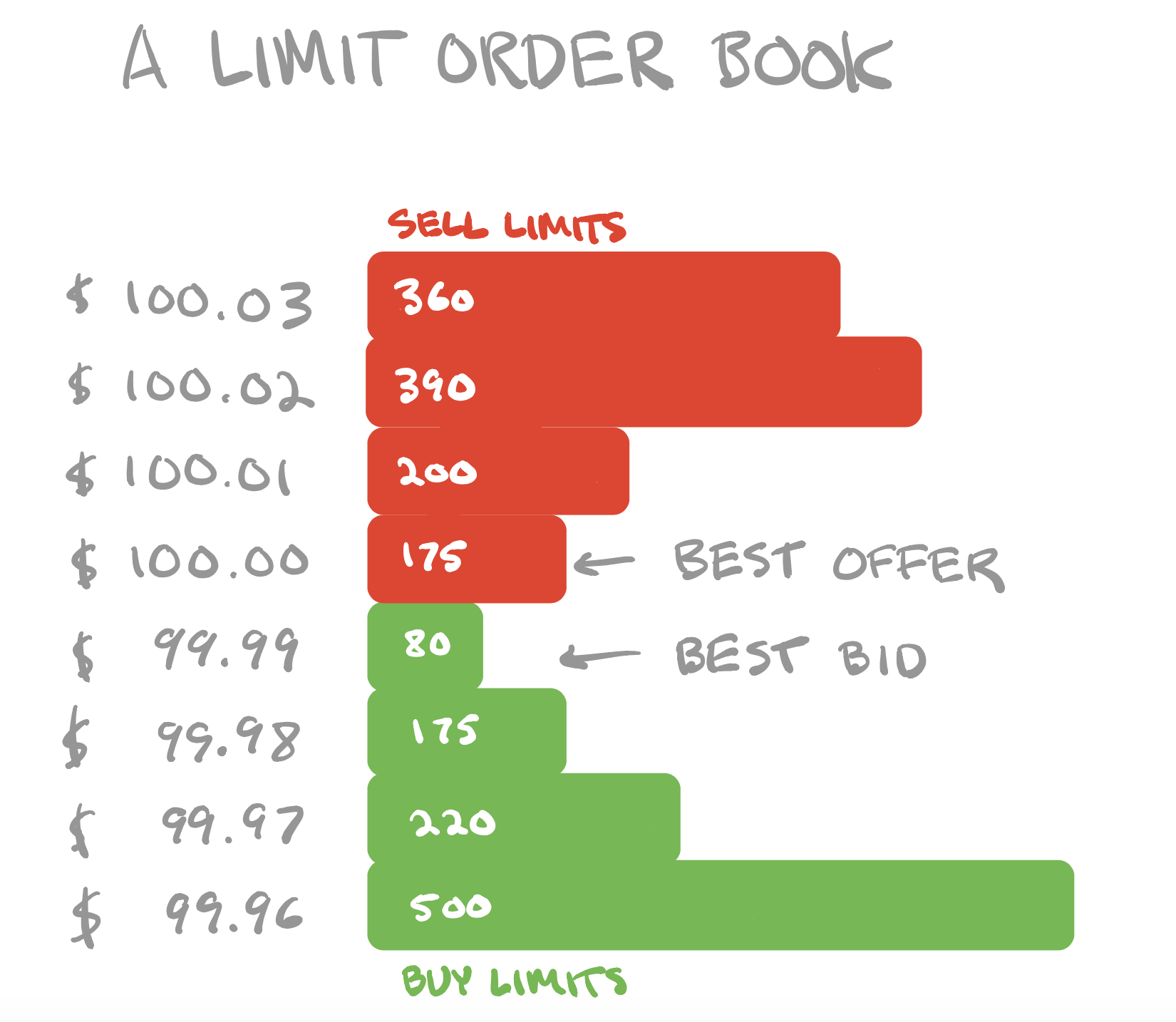

- Predicción del Flujo de Órdenes: Analizando los cambios en el Libro de Órdenes Límite (LOB) para predecir movimientos de precios a corto plazo y posicionar operaciones antes de la curva.

Microestructura del Mercado y Evolución Algorítmica

El éxito del HFT se basa en una comprensión profunda de la microestructura del mercado. Los algoritmos monitorean cada pequeña perturbación en el libro de órdenes, identificando los efectos de "iceberg" creados por grandes órdenes institucionales. A medida que los entornos regulatorios se estrechan y la participación en el mercado crece, estos algoritmos han pasado de una competencia puramente basada en la velocidad a complejas inmodelos de aprendizaje automático capaces de ajustar dinámicamente la exposición al riesgo y cancelar rápidamente órdenes durante una volatilidad extrema para preservar el capital.