L'accès direct au marché (DMA) étend le concept d'accès au trading à distance aux clients de courtage. Ses origines remontent aux années 1980, avec des plateformes comme Instinet qui ont ouvert la voie. Bien que certains participants institutionnels aient adopté le DMA dès le début, les traders de détail étaient en fait parmi les principaux utilisateurs. Il est évident que les fournisseurs à l'époque ciblaient activement le segment de détail avec leurs solutions DMA. Dans les marchés modernes, les traders quotidiens—souvent appelés "bandits SOES", un terme dérivé du système d'exécution de petites ordres de la NASDAQ—ont acquis des niveaux de contrôle et d'accès sans précédent sur leur flux d'ordres.

Au cours des années 1990, l'intérêt institutionnel pour le DMA a augmenté. de manière significative, en particulier parmi les fonds spéculatifs et les firmes d'arbitrage statistique. Les premières offres de DMA étaient principalement fournies par des éditeurs de logiciels et de petites sociétés de courtage. Cependant, autour du tournant du millénaire, les grandes banques d'investissement et les courtiers ont commencé à investir massivement dans ce domaine. Par exemple, Goldman Sachs a acquis REDIPlus en 2000 ; Bank of America Securities a acquis Direct Access Financial Corp. en 2004 ; Sonic Trading Management a été acquis par la Bank of New York ; et Lava Trading est devenu partie intégrante de Citigroup. En conséquence, le paysage du DMA s'est rapidement consolidé sous les grands courtiers et a évolué pour devenir un élément clé des services de trading institutionnels.

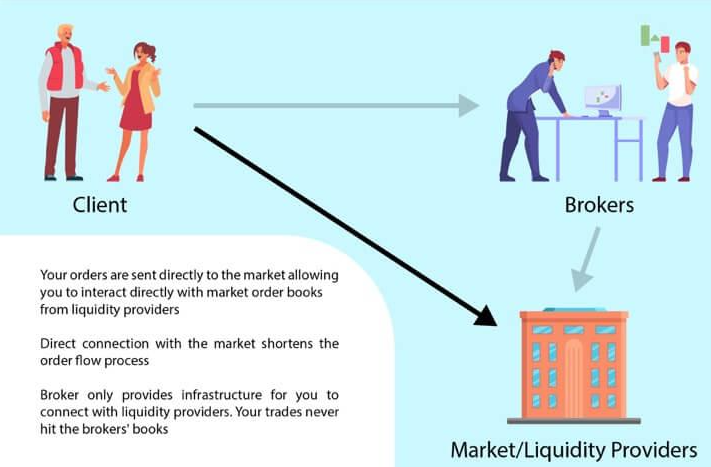

Dans le cadre du DMA

Dans ce cadre, les clients tirent parti de l'infrastructure du courtier pour acheminer des ordres directement vers les bourses, de la même manière que les ordres propriétaires du courtier. Cela donne lieu au concept d'« exécution sans intervention », où les clients conservent le contrôle total sur la soumission et l'exécution des ordres, sans intervention manuelle de la part du courtier. Pour fonctionner efficacement dans cet environnement, les traders doivent utiliser un système de gestion des ordres (SGO) ou un système de gestion des exécutions (SGE), qui sont tous deux intégrés aux systèmes du courtier. Les services de courtage principal traitent généralement les processus post-négociation, y compris le dédommagement, le règlement, la garde et les arrangements de financement.

La fuite d'informations reste un facteur critique

préoccupation pour les utilisateurs institutionnels. Par conséquent, les services DMA sont souvent gérés comme des entités séparées au sein des sociétés de courtage afin de garantir que le flux d'ordres des clients ne soit pas visible par d'autres bureaux de négociation—en particulier les divisions de négociation propriétaires—préservant ainsi la confidentialité et maintenant l'intégrité de l'exécution.