Une Révolution de Liquidité Pilotée par Algorithmes

Le trading à haute fréquence (THF) représente le summum de l'évolution des marchés financiers modernes. Ce n'est pas qu'une course à la vitesse ; c'est un jeu sophistiqué de puissance de traitement des données, de modélisation statistique et d'ingénierie matérielle. En traitant d'énormes quantités de données de marché dans des intervalles de temps infimes, les algorithmes THF exécutent des milliers d'ordres en quelques millisecondes, voire microsecondes, offrant une liquidité de marché tout en redéfinissant profondément les mécanismes de découverte des prix.

La Quête de la Latence Ultra-Basse

L'efficacité des algorithmes THF dépend fortement de la minimisation de la "latence". Pour obtenir un avantage concurrentiel, les entreprises...

utilisez des techniques de Colocation , plaçant des serveurs directement au sein des centres de données d'échange pour réduire les distances de transmission physique. Au niveau logiciel, les langages de programmation de haut niveau sont souvent contournés au profit de C++ ou de matériel FPGA (Field-Programmable Gate Array) spécialisé, visant à atteindre la réduction ultime du cycle "Tick-to-Trade".

Classifications Stratégiques Prédominantes : La Logique Rencontre l'Efficacité

La HFT n'est pas un modèle unique mais une collection de diverses stratégies, comprenant principalement :

- Market Making : Gagner l'écart entre l'offre et la demande en affichant simultanément des prix d'achat et de vente.

- Arbitrage Statistique : Exécution de transactions couvertes en exploitant des écarts de prix à court terme entre des titres connexes.

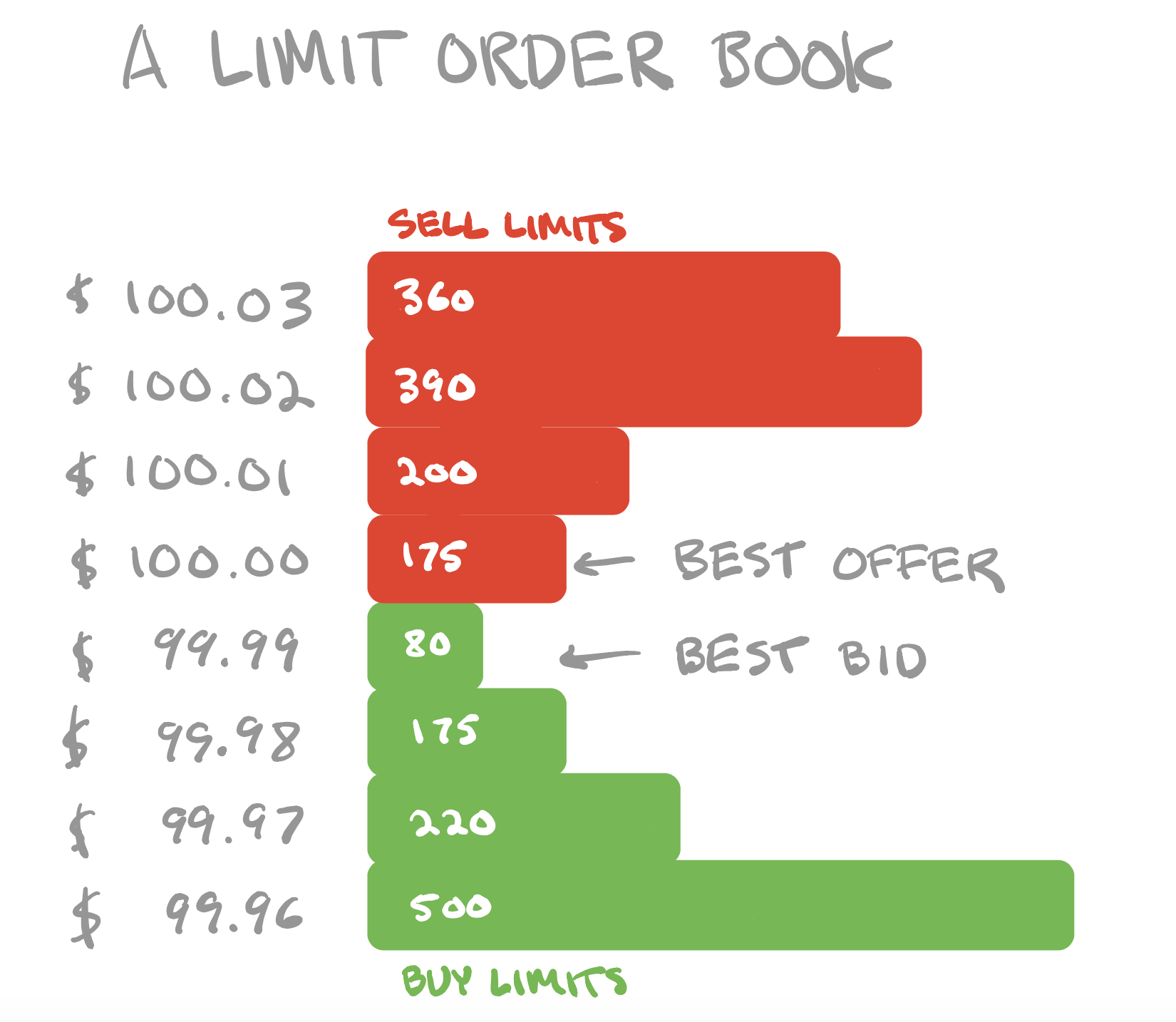

- Prévision du flux de commandes : Analyse des changements dans le carnet d'ordres limite (LOB) pour prévoir les mouvements de prix à court terme et ouvrir des positions avant les autres.

Microstructure de marché et évolution algorithmique

Le succès du HFT repose sur une compréhension approfondie de la microstructure de marché. Les algorithmes surveillent chaque perturbation minute du carnet d'ordres, identifiant les effets "iceberg" créés par de grands ordres institutionnels. Alors que les réglementations se renforcent et que la participation au marché augmente, ces algorithmes ont évolué d'une compétition pure de vitesse vers une complexité accrue.

modèles d'apprentissage automatique capables d'ajuster dynamiquement l'exposition au risque et d'annuler rapidement les ordres pendant une volatilité extrême pour préserver le capital.