算法驱动的流动性革命

高频交易(HFT)代表了现代金融市场演变的巅峰。它不仅仅是一场速度的竞赛;它是数据处理能力、统计建模和硬件工程的复杂互动。通过在微不足道的时间框架内处理大量的市场数据,HFT 算法可以在毫秒甚至微秒内执行成千上万的订单,提供市场流动性,同时深刻重塑价格发现的机制。

追求超低延迟

高频交易算法的有效性在很大程度上依赖于对“延迟”的最小化。为了获得竞争优势,企业

采用 共置 技术,将服务器直接放置在交易所数据中心,以缩短物理传输距离。在软件层面,为了实现“从点击到交易”周期的最终缩减,通常会绕过高阶编程语言,转而使用C++或专门的FPGA(现场可编程门阵列)硬件。

主要战略分类:逻辑与效率的结合

高频交易并不是单一的模型,而是一系列不同策略的集合,主要包括:

- 做市: 通过同时报出买卖报价来赚取买卖差价。

- 统计套利: 通过利用相关证券之间的短期价格偏差执行对冲交易。

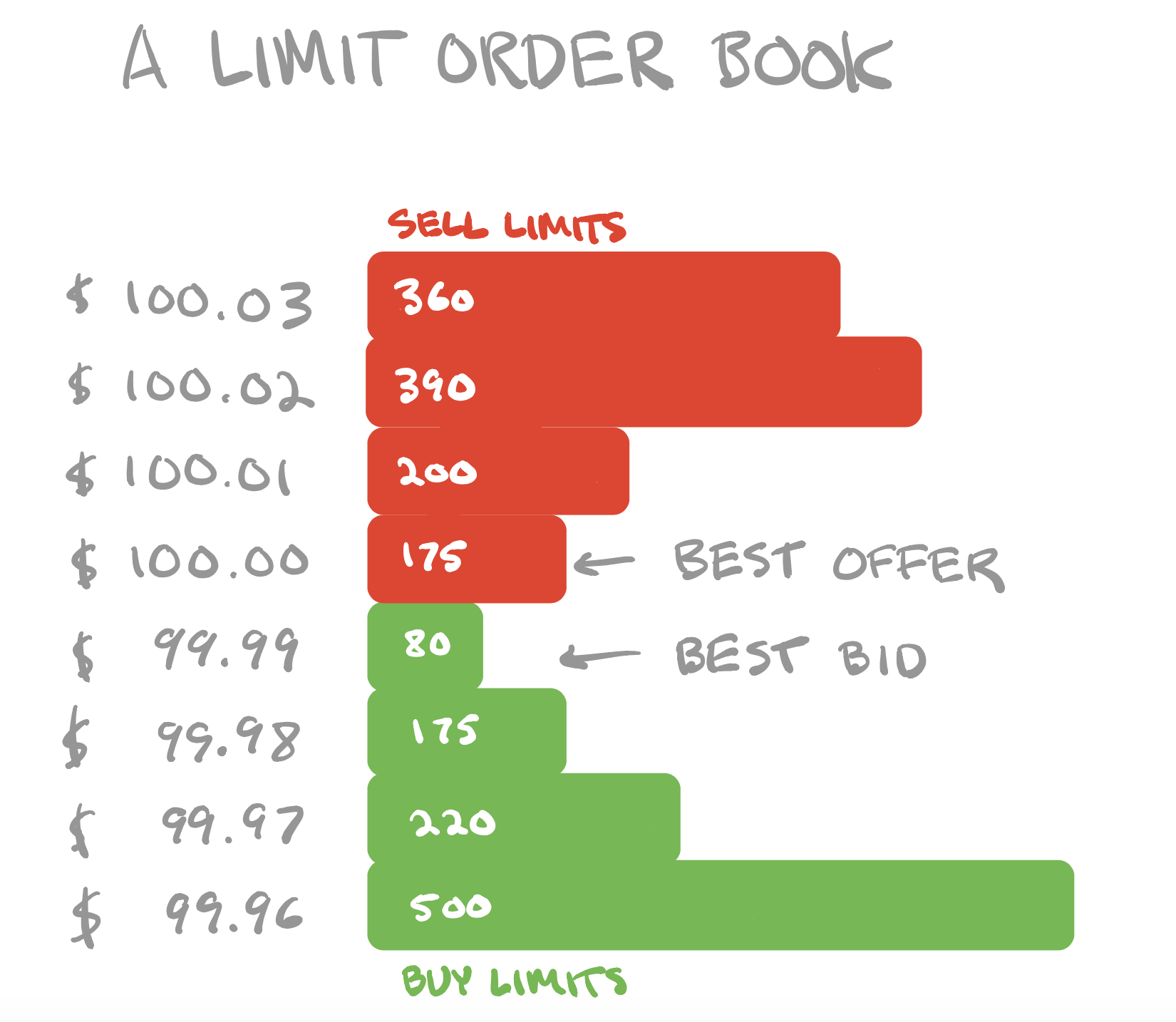

- 订单流预测: 分析限价订单簿(LOB)中的变化,以预测短期价格波动并提前布局交易。

市场微观结构与算法演变

高频交易(HFT)的成功建立在对市场微观结构的深刻理解之上。算法监控订单簿中的每一个细微波动,识别由大型机构订单产生的“冰山”效应。随着监管环境的收紧和市场参与者的增加,这些算法已经从单纯的速度竞争转变为复杂的策略。能够动态调整风险敞口并在极端波动期间迅速取消订单以保护资本的机器学习模型。

0

次点赞