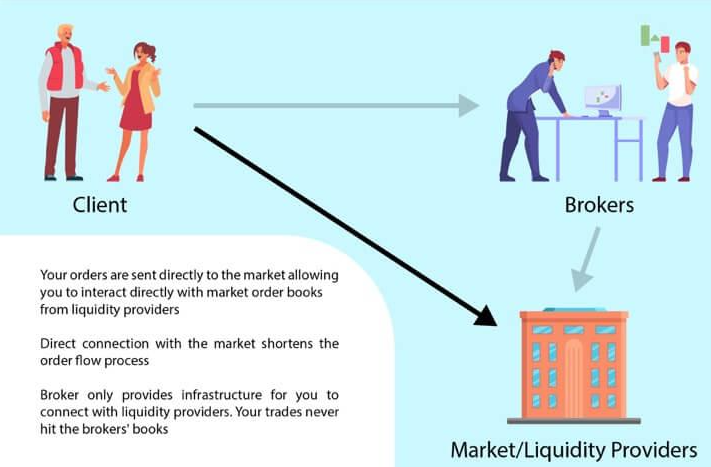

直接市场准入(DMA)将远程交易访问的概念延伸到经纪客户。其起源可以追溯到1980年代,早期平台如Instinet在这一领域开创了先河。虽然一些机构参与者在早期阶段就采用了DMA,但零售交易者实际上是主要用户之一。显然,当时的供应商积极针对零售市场提供他们的DMA解决方案。在现代市场中,日内交易者——通常被称为“SOES强盗”,这个术语源于NASDAQ的小额订单执行系统——在其订单流控制和访问上获得了前所未有的水平。

在1990年代,机构对DMA的兴趣不断增长

显著地,特别是在对冲基金和统计套利公司中。早期的直接市场接入(DMA)产品主要由软件供应商和较小的经纪公司提供。然而,在千禧年左右,主要的投资银行和经纪商开始在这一领域进行大量投资。例如,高盛在2000年收购了REDIPlus;美国银行证券在2004年收购了直接接入金融公司;索尼克交易管理被纽约银行收购;拉瓦交易成为花旗集团的一部分。因此,DMA市场迅速在大型经纪商中整合,并发展成为机构交易服务的一个关键组成部分。

在DMA下在这个框架中,客户利用经纪人的基础设施直接将订单路由到交易所,这与经纪人的专有订单方式非常相似。这催生了“零触发执行”的概念,客户在订单提交和执行过程中保持完全控制,无需经纪人的手动干预。为了在这种环境中有效操作,交易者必须使用订单管理系统(OMS)或执行管理系统(EMS),这两者都与经纪人的系统集成。首席经纪服务通常处理交易后的流程,包括清算、结算、监管和融资安排。

信息泄露仍然是一个关键问题。针对机构用户的关注。因此,DMA 服务通常作为证券公司内的独立实体运营,以确保客户订单流对其他交易部门(特别是专有交易部门)不可见,从而维护保密性和保证执行的完整性。

0

次点赞