介紹

在現代電子市場中,訂單類型在確定執行效率和風險管理方面扮演著關鍵角色。止損限價單結合了一個觸發機制和價格約束,使其成為交易策略和風險控制中廣泛使用的工具。與簡單的市場訂單或限價單相比,它引入了更為複雜的執行邏輯以及獨特的優勢和局限性。

基本結構

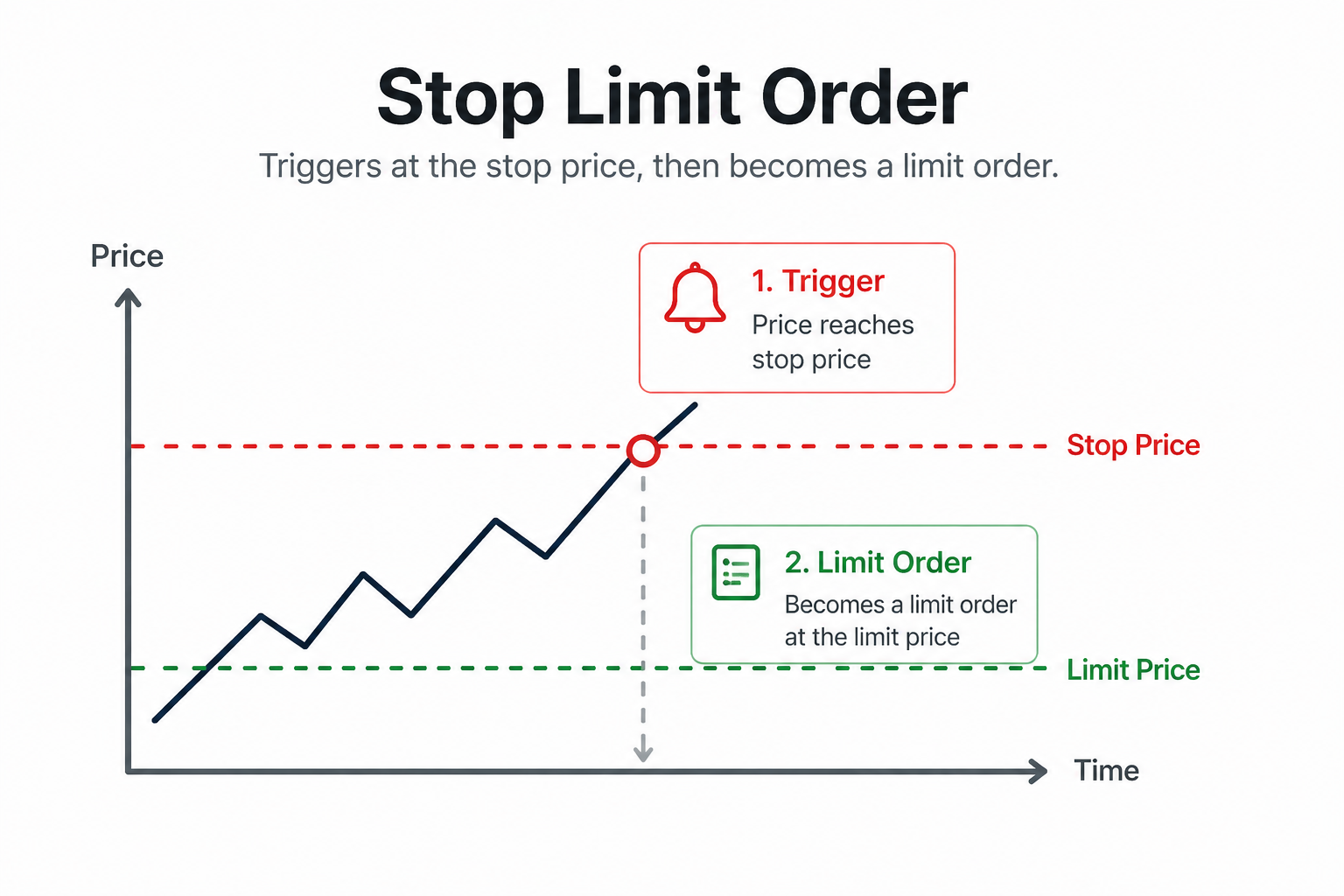

止損限價單由兩個關鍵參數組成:

- 止損價 : 觸發訂單的水準

- 限價 : 應用的價格約束

- 啟用後

在停止價格到達之前,訂單保持非活躍狀態,不參與市場。一旦被觸發,它將轉變為限價單並提交到訂單簿。

執行邏輯

停止限價單的執行可以理解為一個兩階段過程。最初,訂單保持靜止,直到市場價格到達停止水平。一旦被觸發,它將轉變為限價單並放入訂單簿以進行執行。

例如,如果市場價格為100,交易者設定停止價格為105,限價為106,則僅當價格達到105時,訂單才會被啟用。在這之後

啟動後,它將嘗試在106或更好時執行。如果市場直接跳升至107,該訂單可能無法執行。

應用案例:買入和賣出

在買入情境中,停損限價單通常用於在向上突破期間進入持倉。在賣出情境中,這些訂單通常用於風險管理,當價格跌破某個閾值時觸發賣出訂單。

這種雙重機制允許交易者在保持執行價格控制的同時,對市場動作做出反應。

與停損訂單的比較

停損限價單和停損訂單之間存在一個關鍵區別。停損訂單在觸發後會成為市場訂單。

執行的確定性,但沒有價格的確定性。相比之下,停損限價單變成了一個限價單,提供價格控制,但沒有執行的保證。

這反映了交易中的一個基本權衡: 執行的確定性與價格的確定性 。

風險與限制

停損限價單的主要風險是可能未執行。在快速變動或流動性差的市場中,價格可能會超過指定的限價,導致訂單未能成交。

這種情況在高波動期或重大市場事件期間尤其相關,因為流動性條件可能會迅速變化。

微觀結構

觀點

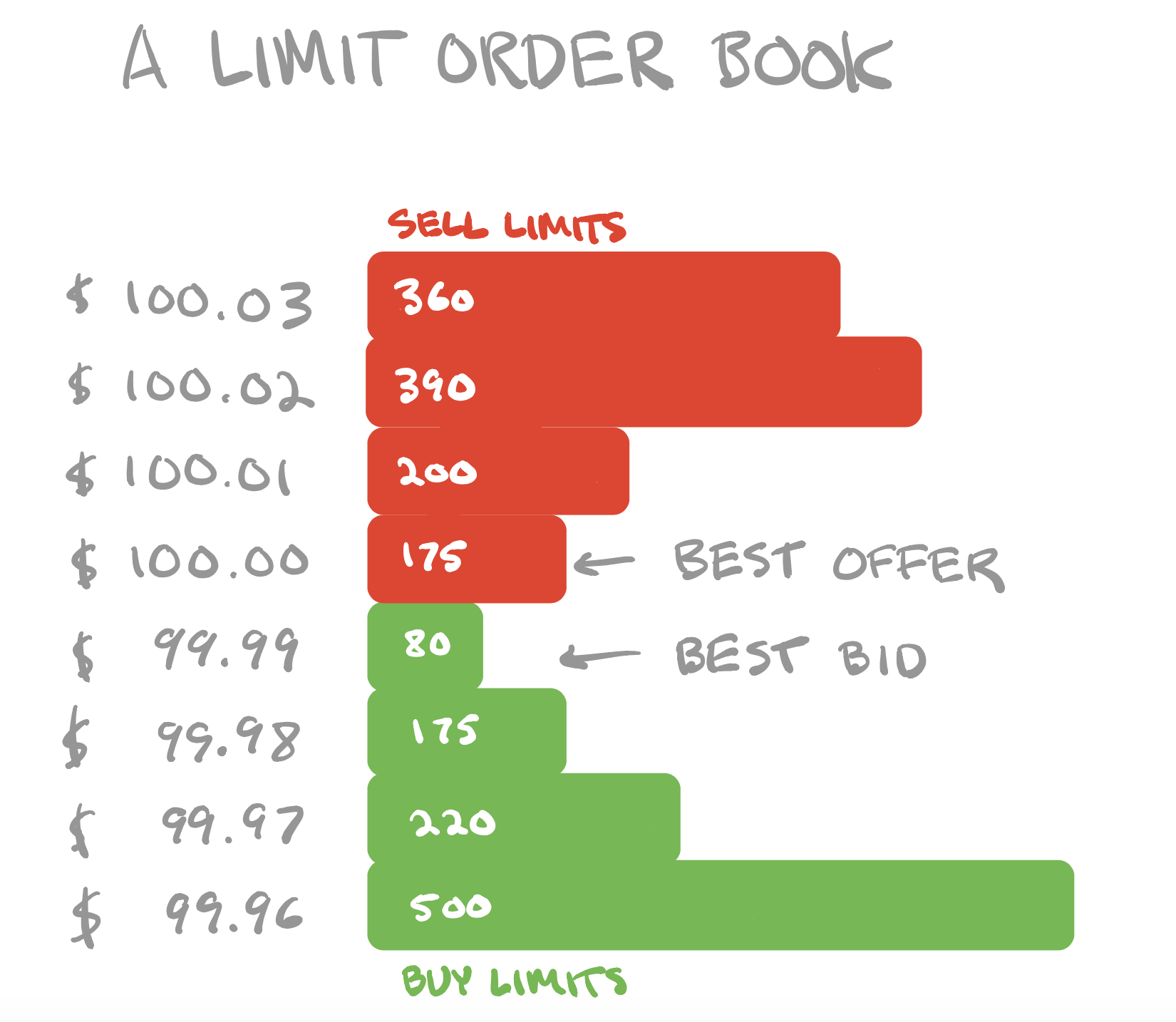

從市場微觀結構的角度來看,停損限價單在啟動之前不會在訂單簿中顯示,使它們成為一種潛在流動性。一旦被觸發,它們就會變成標準限價單並進入價格時間優先隊列。

停損訂單的集群在啟用時可以產生顯著的訂單流,通常會導致快速的價格波動。這一機制促成了突破和閃崩等現象。