算法驅動的流動性革命

高頻交易(HFT)代表了現代金融市場演變的巔峰。它不僅僅是一場速度的競賽;這是一種複雜的數據處理能力、統計建模和硬體工程之間的相互作用。通過在極短的時間內處理大量市場數據,HFT 算法能在毫秒甚至微秒內執行成千上萬的訂單,提供市場流動性,同時深刻重塑價格發現的機制。

追求超低延遲

HFT 算法的有效性在很大程度上取決於「延遲」的最小化。為了獲得競爭優勢,各公司

採用 共置 技術,將伺服器直接放置在交易中心內,以縮短物理傳輸距離。在軟體層面,通常會繞過高級程式語言,而選擇 C++ 或專用的 FPGA(現場可編程門陣列)硬體,旨在達到 "從報價到交易" 週期的最終縮減。

主要的策略分類:邏輯與效率的結合

高頻交易(HFT)並不是單一的模型,而是一系列不同策略的集合,主要包括:

- 做市商: 通過同時報出買入和賣出報價來賺取買賣差價。

- 統計套利: 利用相關證券之間短期價格偏差執行對沖交易。

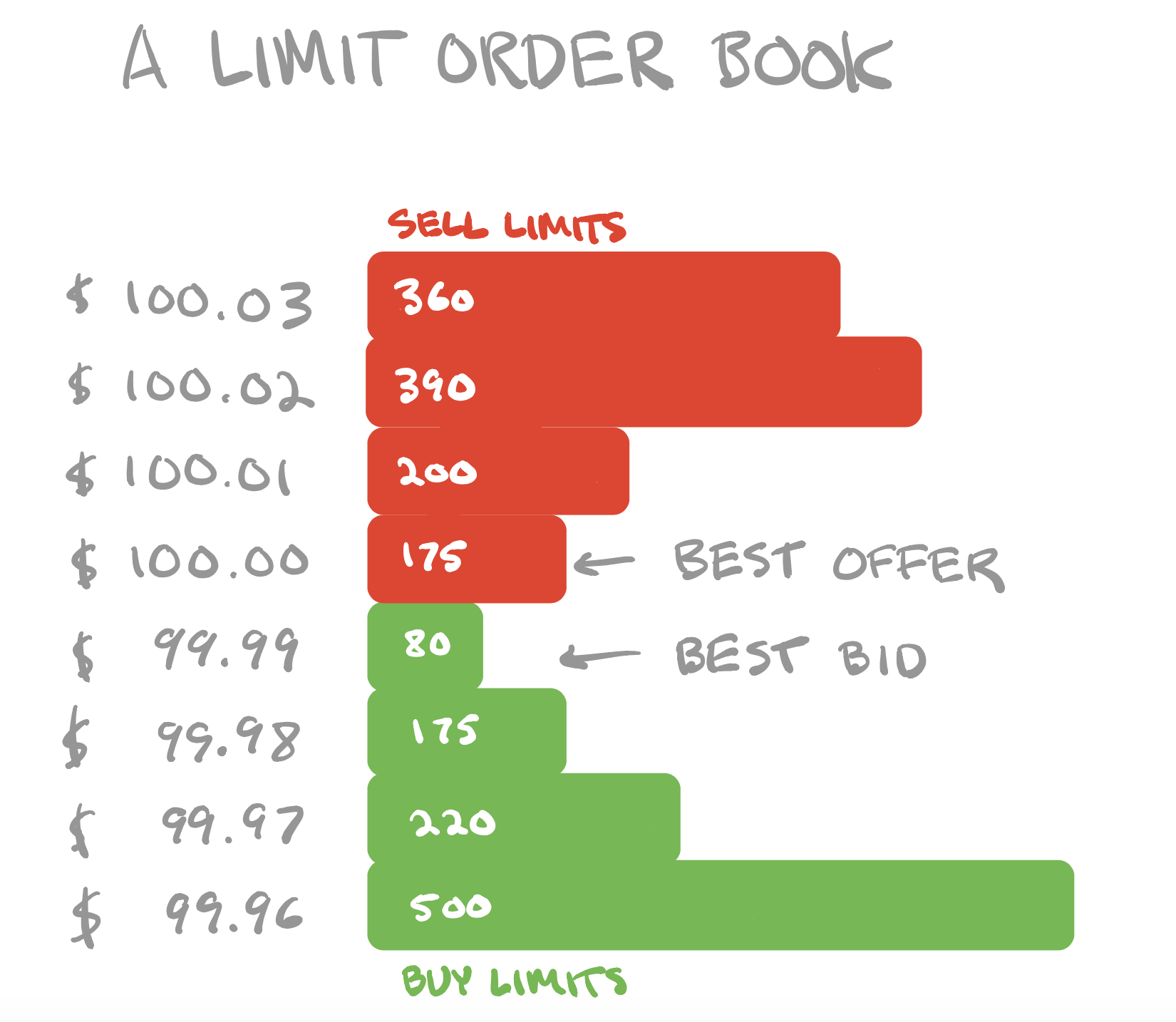

- 訂單流預測: 分析限價單簿 (LOB) 中的變化,以預測短期價格波動並提前進行交易。

市場微觀結構與算法演進

高頻交易的成功建立在對市場微觀結構的深入理解之上。算法監控訂單簿中的每一分鐘擾動,識別由大型機構訂單創造的“冰山”效應。隨著監管環境的收緊和市場參與者的增長,這些算法已經從單純的速度競爭轉變為複雜的分析。 能夠動態調整風險暴露並在極端波動期間迅速取消訂單以保護資本的機器學習模型。