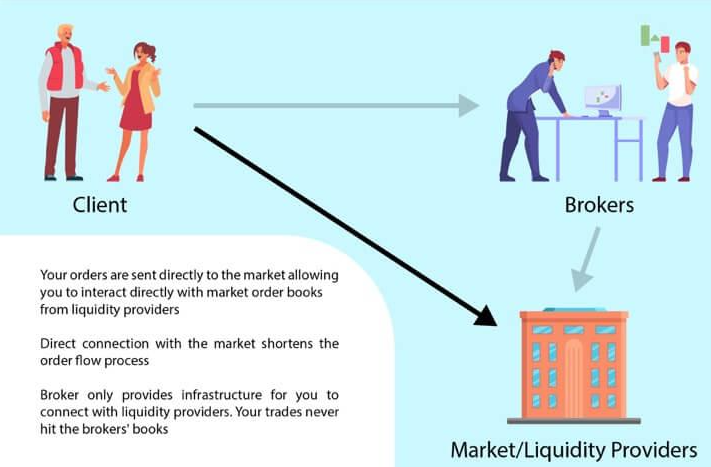

直接市場存取(DMA)將遠程交易的概念擴展到經紀客戶。其起源可以追溯到1980年代,早期的平台如Instinet走在前面。儘管一些機構參與者早期便採用了DMA,但零售交易者實際上是主要用戶之一。很明顯,當時的供應商積極針對零售市場提供他們的DMA解決方案。在當代市場中,日間交易者——通常被稱為“SOES劫匪”,這個術語源自於NASDAQ的小型訂單執行系統——對於他們的訂單流擁有前所未有的控制和訪問權限。

在1990年代,機構對DMA的興趣持續增長

顯著地,特別是在對沖基金和統計套利公司中。早期的直接市場存取(DMA)服務主要由軟體供應商和小型經紀公司提供。然而在千禧年之際,主要的投資銀行和經紀交易商開始在這個領域大量投資。例如,高盛在2000年收購了REDIPlus;美國銀行證券在2004年收購了Direct Access Financial Corp.;紐約銀行收購了Sonic Trading Management;而Lava Trading則成為花旗集團的一部分。因此,DMA的市場迅速在主要經紀商下整合,並發展成為機構交易服務的關鍵組成部分。

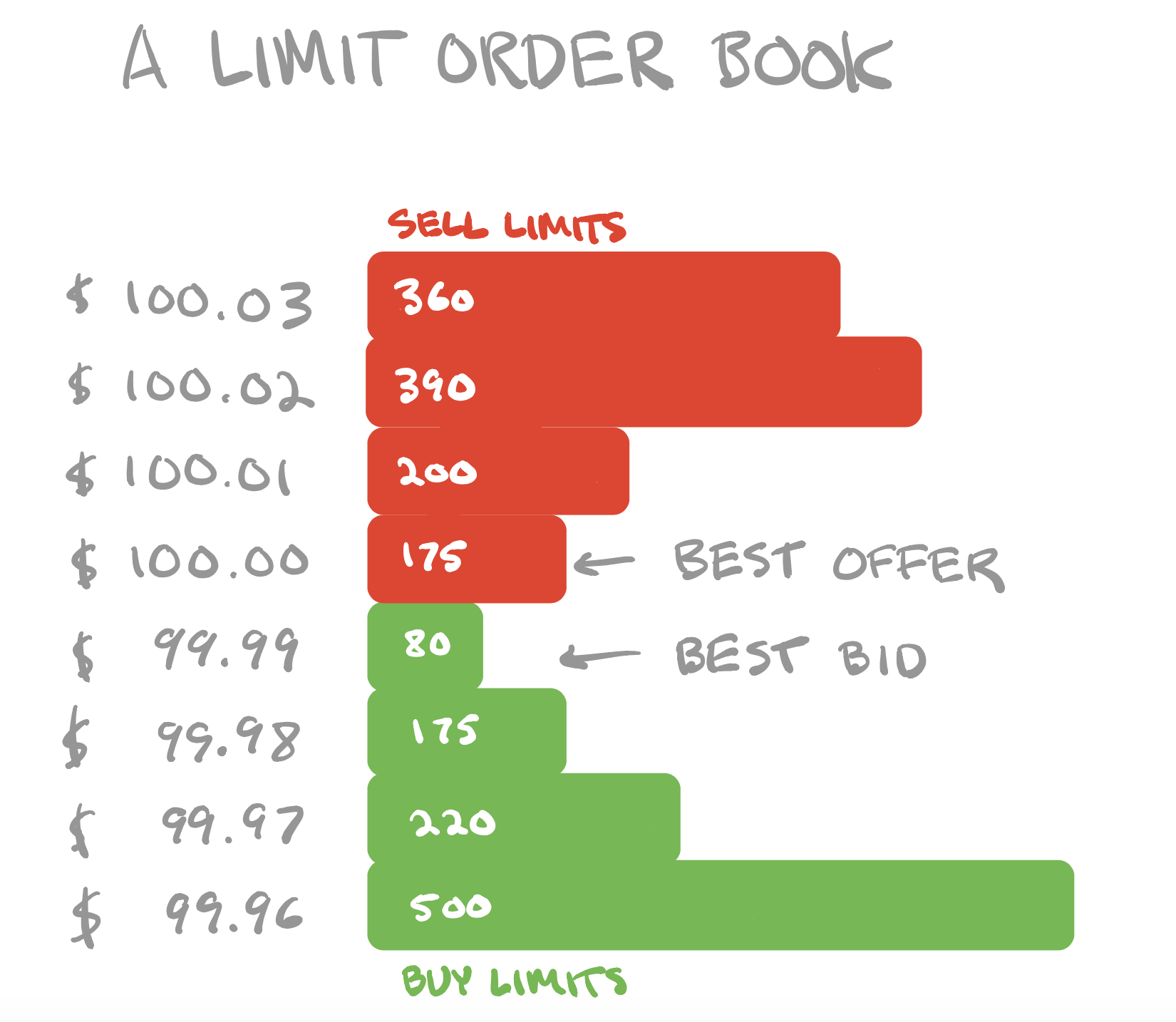

在DMA下

在這種框架下,客戶利用經紀商的基礎設施將訂單直接路由至交易所,與經紀商的自有訂單類似。這導致了“零接觸執行”的概念,客戶在訂單提交和執行過程中保持完全控制,無需經紀商的人工干預。為了在這種環境中有效運作,交易者必須使用訂單管理系統(OMS)或執行管理系統(EMS),這兩者通常與經紀商的系統整合在一起。主要經紀商服務通常處理交易後流程,包括清算、結算、保管和融資安排。

資訊洩漏仍然是一個關鍵問題,

關於機構用戶的關注。因此,DMA 服務通常作為經紀公司內的獨立實體運作,以確保客戶的訂單流不對其他交易桌可見——特別是自營交易部門——從而保持保密性並維護執行的完整性。

0

次按讚