在加密衍生品市場中,永續期貨並沒有傳統的到期日。為了使永續合約價格保持接近基礎現貨或指數價格,交易所使用一種稱為資金費率的機制。簡單來說,資金費用是多頭和空頭之間定期交換的支付。這通常不是直接支付給交易所的交易費用。當資金費率為正時,多頭通常支付空頭;當資金費率為負時,空頭通常支付多頭。

資金費用套利 的目的是透過建立對沖頭寸來捕捉這些定期支付。例如,當永續合約的資金費率保持為正時,

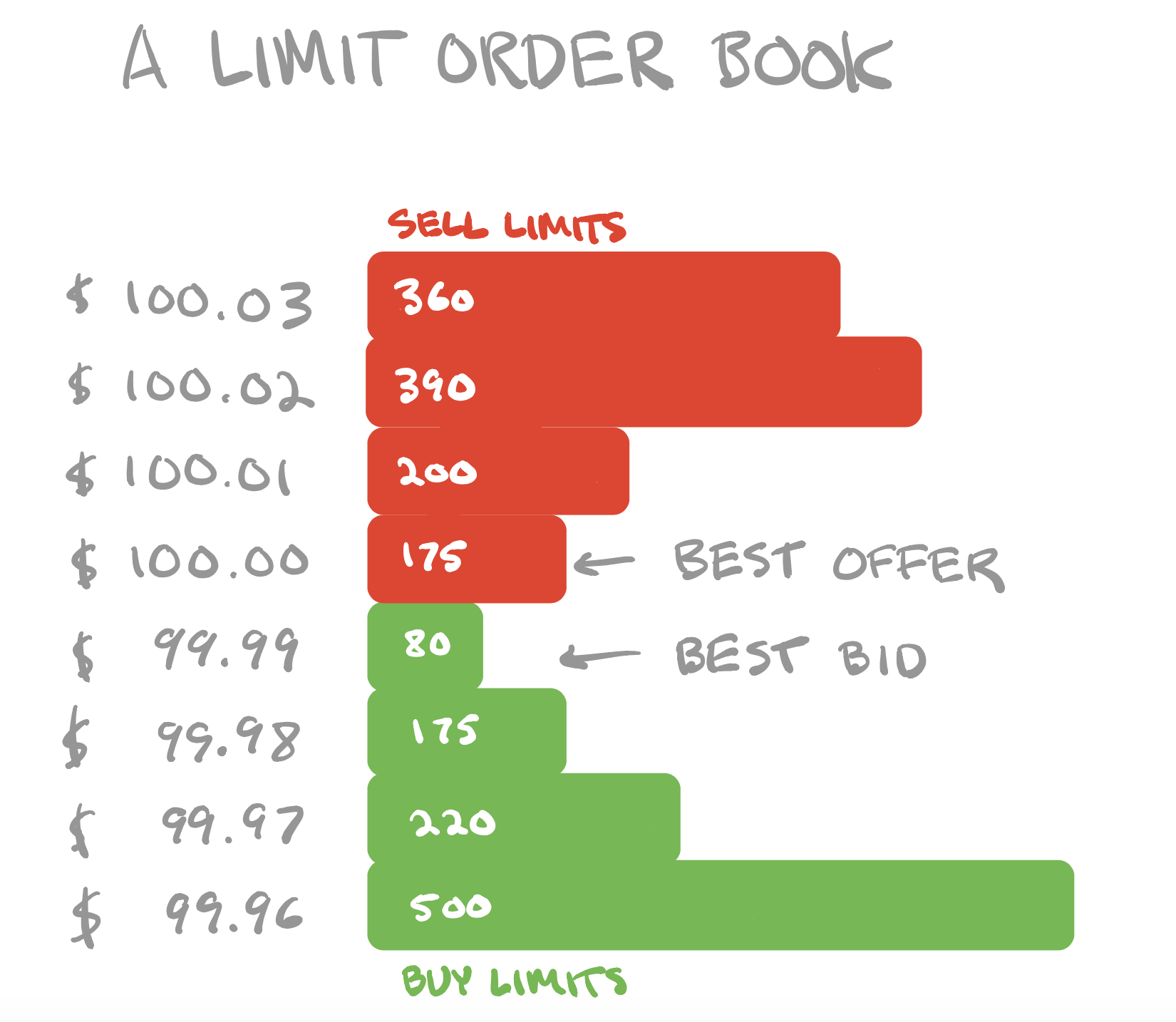

交易者可以購買現貨資產並做空相應名義金額的永久合約。現貨多頭和永久空頭方向上互相抵消,而空頭永久頭寸可能會收到資金支付。

然而,資金費用套利並非無風險。它更好地被理解為一種 市場中性的交易策略 。收益的來源是可識別的,但風險卻隱含於執行、變動的資金利率、流動性、槓桿、交易所規則以及極端的市場情況中。

1. 資金費用從何而來?

與傳統期貨不同,永久合約不會到期。若沒有額外的平衡機制,這些價格可能會偏離基礎現貨市場。融資利率為交易者提供再平衡持倉的動機,因為這要求市場的一方支付給另一方。

一般來說,當市場情緒看漲且永續合約價格高於現貨價格時,融資利率可能會變為正值,這意味著多頭支付空頭的費用。當市場情緒看跌且永續合約價格低於現貨價格時,融資利率可能會變為負值,這意味著空頭支付多頭的費用。

融資計算、結算間隔及參數在不同交易所之間有所不同。一些平台根據溢價指數、利率組件、市場深度等因素計算融資利率,並且... 合約價格偏離指數價格的程度。在應用任何資金套利策略之前,交易者應了解特定交易所的資金規則、結算週期、風險限額和保證金制度。

2. 資金費用套利的基本結構

最常見的結構是 現貨加永續對沖 。

假設BTC的永續資金利率為正。一名交易者可以在現貨市場上購買1 BTC,並對沖相當的BTC永續期貨空單。這樣可以在交易者等待資金結算的同時保持整體頭寸相對中立,並且可能從空頭永續中獲得資金收益。

頭寸。

如果比特幣(BTC)上升,現貨頭寸獲利,而空頭永續合約虧損。如果比特幣下跌,現貨頭寸虧損,而空頭永續合約獲利。理論上,雙方的方向性盈虧應該大致相抵,留下資金收入作為主要的收益來源。

當資金利率為負時,結構可能會反轉:做多永續合約並使用空頭現貨頭寸、借入資產或其他工具進行對沖。在實際操作中,負資金套利可能更為複雜,因為這可能涉及借貸成本、空頭可用性、流動性限制以及平台特定的限制。

3. 如何計算收益?

關鍵

問題不是「資金利率有多高?」而是: 在所有成本之後,淨回報是正數嗎?

簡化的公式是:

淨回報 = 所得資金 − 交易費用 − 滑點 − 借貸或融資成本 − 轉移成本 − 潛在損失

例如,若一個永續合約的資金利率為每個結算週期 0.01%,名義頭寸大小為 100,000 USDT,則理論上在一個週期內所得的資金為:

100,000 × 0.01% = 10 USDT

但這只是毛收入。實際結果必須考量進出費用、買賣差價、滑點、現貨交易成本、轉移等。成本、融資成本和保證金要求。如果使用槓桿,還必須考慮清算風險。

資金費用套利的真正挑戰並不是理解公式,而是確定資金利率是否可持續、對沖是否準確、成本是否可控,以及賬戶是否有足夠的保證金來應對波動性。

4. 資金費用套利的主要風險

1. 資金利率變化迅速

資金利率並不是固定收益。它們隨著市場情緒、合約溢價、利率組件和交易所特定機制而變化。今天的高資金利率在下次結算前可能會急劇下降,或甚至變得負面。

因此,交易者不應僅僅查看當前顯示的資金利率。他們還應該回顧歷史資金模式、市場情緒、交易量、合約溢價,以及資產的波動性。

2. 對沖可能不完美

現貨和永久價格並不總是完美同步運動。即使有對沖結構,交易者仍可能面臨基差擴大、執行滑點、訂單簿深度不足,或者各個市場之間的價格差異。

在市場劇烈波動時,理論上市場中性的位置仍可能遭受暫時性損失。如果交易者使用高杠桿,這些暫時性的損失可能導致保證金問題。 壓力甚至清算。

3. 槓桿可以產生清算風險

許多資金套利策略涉及永續合約,這通常允許槓桿交易。槓桿提高了資本效率,但同時增加了保證金壓力。

對於資金費用套利而言,最大的風險不一定是對市場方向的判斷錯誤。更大的危險在於,在極端波動期間,對沖的頭寸尚未產生預期的資金收入,但由於保證金不足,永續合約的一方被清算。一旦對沖的一部分被強制平倉,原本中立的結構便成為了方向性的風險敞口。

4. 手續費和滑點可能

消除利潤

資金套利在每個結算期的回報往往很薄。做市商手續費、交易手續費、買賣價差、轉帳費用、燃料費用、借貸費用和滑點都可能迅速將一個看似有利可圖的機會變成一個虧損交易。

這對於小市值幣種、低流動性市場或嚴重波動的時期尤為重要。如果交易者僅計算資金收入而忽略實際執行成本,最終結果可能與預期大相逕庭。

5. 交易所和規則風險的重要性

資金利率公式、結算時間、最高資金上限、保證金規則、風險限制和清算機制因交易所而異。

交易者不應僅依賴顯示的「估計資金費率」;他們需要了解完整的合約規格。

此外,平台故障、配對引擎延遲、提款暫停、風險控制調整和合約參數變更都可能影響策略的執行和退出。

6. 加密資產波動性極高

資金費用套利旨在降低方向風險,但無法消除市場風險。加密資產的波動性極高,極端情況可能導致流動性缺口、價格暴漲、穩定幣脫鉤,或者不同交易所之間的價格差異擴大。

因此,資金套利不應被視為一種策略。固定收益產品,亦不應被視為一種保證盈利的策略。其回報來自市場結構,但其風險同樣來自市場結構。

5. 誰應該學習資金費用套利?

資金費用套利更適合有交易經驗和風險管理能力的交易者。

參與者需要理解現貨市場、永續期貨、保證金和清算機制。他們應能計算總成本,而不僅僅注意頭條資金利率。他們還需要對持倉大小和槓桿有紀律,能夠承受資金利率逆轉、較寬的價差及短期回撤,以及提高對平台風險的認識並準備退出計劃。

對於初學者來說,資金費用套利不應被視為被動收入。一個更好的描述是:這是一種策略,試圖通過管理複雜的風險來貨幣化永續期貨市場的結構。

6. 交易前檢查清單

在進行資金費用套利交易之前,交易者應該問自己:

當前的資金利率是暫時的高峰還是持續的機會?

預期回報是否考慮了手續費、滑點和融資成本?

現貨和永續合約的頭寸是否按名義價值匹配?

杠桿使用是否保持謹慎?

什麼如果資金利率反轉會發生什麼事?

是否有足夠的保證金來抵擋波動?

如果提現延遲、流動性消失或交易所規則改變,備用計劃是什麼?

這份檢查清單並不能消除風險,但它有助於防止一個常見的錯誤:將資金收入與保證收入混淆。